【儀表網 行業財報】4月2日,創遠信科(920961)披露2025年年度報告。公司在2025年受宏觀經濟承壓、行業周期波動及新業務培育等多重因素影響,業績出現明顯下滑,營收與歸母凈利潤同比均大幅回落,扣非凈利潤虧損進一步擴大,但公司仍推出現金分紅方案,彰顯對股東的回報誠意,同時明確了2026年的發展方向。?

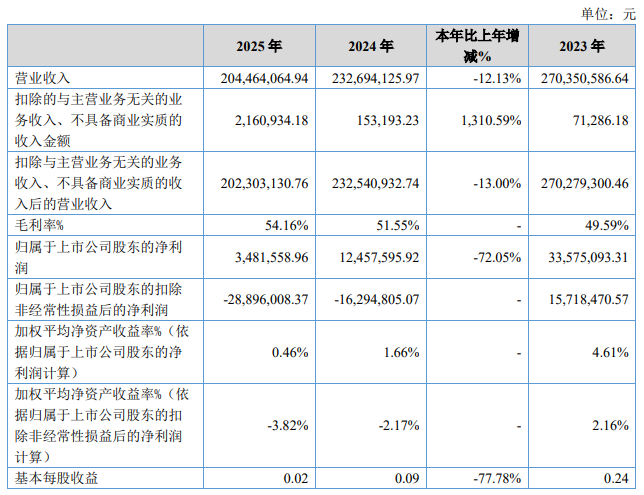

圖片來源:創遠信科公告

年報顯示,2025年創遠信科實現營業總收入2.04億元,較2024年的2.33億元同比下降12.13%,其中主營業務收入2.04億元、其他業務收入11.03萬元,分別同比下降12.12%和28.02%;歸母凈利潤348.16萬元,同比大幅下降72.05%,較2024年的1245.76萬元出現“腰斬式”下滑,扣除非經常性損益后的凈利潤更是虧損2889.6萬元,虧損幅度較上年同期的1629.48萬元進一步擴大,反映出公司主營業務盈利能力持續走弱。盈利能力指標同樣低迷,當年基本每股收益僅為0.02元,同比下降77.78%,加權平均凈資產收益率(ROE)為0.46%,遠低于2024年的1.61%,資產利用效率與股東回報能力顯著降低。不過值得注意的是,盡管業績下滑,公司經營層面的現金流仍保持穩定,2025年經營活動產生的現金流量凈額為1.59億元,同比僅微降0.50%,充沛的經營性現金流為公司應對行業周期、維持日常運營及實施分紅提供了堅實支撐。?

對于2025年業績大幅下滑的原因,主要源于三大方面:一是行業周期波動導致傳統業務需求收縮,公司核心的無線通信測試業務(5G/6G、北斗導航)具有強周期性,2025年國內運營商5G基礎建設(FR1頻段)進入尾聲,新建基站及網絡投資大幅減少,疊加行業競爭加劇、產品價格承壓,導致傳統測試產品需求下滑、訂單萎縮;二是新業務尚處培育期,未能形成收入支柱,公司“1+3”戰略布局的車聯網(C-V2X)測試、衛星互聯網與低空經濟通信測試等新興業務,雖技術壁壘高、市場前景廣闊,但目前仍處于市場開拓和客戶驗證階段,研發投入大而營收貢獻小,無法對沖傳統業務下滑帶來的缺口;三是非經常性損益減少及成本費用高企,2025年公司非經常性損益合計3237.76萬元(主要為政府補助、資產處置收益等),較往年有所減少,同時下游客戶回款周期延長導致應收賬款壞賬準備計提增加,疊加參股公司經營不佳致使投資收益減少,多重因素共同導致凈利潤大幅縮水。?

面對業績承壓的局面,創遠信科仍推出了現金分紅方案,2025年度分配預案為擬向全體股東每10股派發現金紅利0.3元(含稅)。截至2025年末,公司總股本為1.43億股,按此預案計算,本次預計派發現金紅利總額約428.52萬元。盡管分紅金額不大,但在扣非虧損、盈利承壓的背景下,公司仍堅持現金分紅,既體現了對股東回報的重視,也反映出管理層對公司中長期發展的信心。?

展望2026年,普源精電表示將繼續聚焦核心技術,加大5G-A、6G、太赫茲、衛星互聯網等前沿領域的研發投入,加速新業務市場拓展,優化產品結構與成本控制,力爭扭轉業績下滑趨勢,推動經營回歸穩健增長軌道。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。股市有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。