【儀表網(wǎng) 行業(yè)財報】3月31日,埃科光電(688610)披露2025年年度報告。報告顯示,公司全年經(jīng)營業(yè)績實現(xiàn)跨越式增長,營收、利潤雙雙大幅攀升,扣非凈利潤成功扭虧為盈,核心盈利能力顯著提升,彰顯出在工業(yè)機器視覺領域的強勁發(fā)展韌性與核心競爭力。?

圖片來源:埃科光電公告

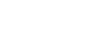

核心財務數(shù)據(jù)表現(xiàn)亮眼。2025年,埃科光電實現(xiàn)營業(yè)總收入4.40億元,同比增長77.36%,營收規(guī)模接近翻倍;歸母凈利潤6396.75萬元,同比暴增306.84%,增幅超3倍;扣非凈利潤6070.38萬元,較2024年的-367.70萬元實現(xiàn)扭虧為盈,主業(yè)盈利能力徹底反轉(zhuǎn);基本每股收益0.96元,同比增長317.39%,盈利能力全面躍升。?

盈利能力與經(jīng)營質(zhì)量同步優(yōu)化。報告期內(nèi),公司毛利率達41.51%,同比提升3個百分點;凈利率14.53%,同比大幅提升129.39%,盈利效率顯著改善。同時,公司財務結(jié)構(gòu)穩(wěn)健,加權(quán)平均凈資產(chǎn)收益率4.44%,較上年同期提升3.37個百分點;截至2025年末,總資產(chǎn)17.79億元,凈資產(chǎn)15.16億元,為后續(xù)發(fā)展奠定堅實基礎。?

業(yè)績高增背后,是下游高景氣行業(yè)需求爆發(fā)、產(chǎn)品結(jié)構(gòu)優(yōu)化及規(guī)模效應顯現(xiàn)的多重驅(qū)動。分行業(yè)來看,電子制造、新型顯示、新能源三大核心領域齊頭并進:電子制造行業(yè)實現(xiàn)收入1.44億元,同比增長56.87%,為第一大收入支柱,受益于AI算力需求帶動PCB行業(yè)增長,公司線掃描相機市占率持續(xù)領先;新型顯示行業(yè)收入1.02億元,同比增長123.06%,成為增速最快賽道,面板行業(yè)高端化升級帶動高分辨率成像部件需求激增;新能源行業(yè)收入0.80億元,同比增長99.12%,深度綁定寧德時代等龍頭企業(yè),充分享受產(chǎn)業(yè)擴張紅利。?

分產(chǎn)品來看,三大核心產(chǎn)品協(xié)同發(fā)力,新品表現(xiàn)突出。工業(yè)相機作為核心主業(yè),實現(xiàn)收入3.21億元,同比增長75.47%,占總營收超7成,其中面掃描相機收入同比大增122.69%;圖像采集卡實現(xiàn)收入0.73億元,同比增長60.98%,保持穩(wěn)定增長態(tài)勢;智能光學單元表現(xiàn)亮眼,收入0.19億元,同比暴增925.99%,成為年度最強增長極,其高端產(chǎn)品技術(shù)指標達國際先進水平,實現(xiàn)國產(chǎn)替代規(guī)模化落地。?

技術(shù)自研、規(guī)模效應與行業(yè)紅利的共振,是公司業(yè)績爆發(fā)的核心邏輯。作為國家級專精特新“小巨人”企業(yè),埃科光電擁有366項知識產(chǎn)權(quán),研發(fā)團隊以20名博士為核心,研發(fā)人員占比超27%,2025年研發(fā)投入達5512.24萬元,持續(xù)加碼高端光學傳感技術(shù),多款產(chǎn)品打破國際壟斷。同時,隨著營收規(guī)模擴大,規(guī)模效應充分顯現(xiàn),2025年三費占營收比僅13.28%,同比下降32.75%,成本控制能力大幅增強。此外,公司深度服務京東方、深南電路等行業(yè)龍頭,客戶認證壁壘高,下游AI、顯示、新能源三大行業(yè)高景氣,為業(yè)績增長提供持續(xù)支撐。?

未來展望方面,埃科光電正加速從機器視覺部件商向高端工業(yè)傳感器提供商轉(zhuǎn)型,目前有25項在研項目,涵蓋高階TDI相機、2.5D成像系統(tǒng)等,多項產(chǎn)品接近量產(chǎn)。同時,公司持續(xù)推進海外市場拓展與全新園區(qū)建設,蓄力中長期增長。年報顯示,公司2025年度擬不進行利潤分配、不轉(zhuǎn)增股本,募集資金將全部用于技術(shù)研發(fā)與產(chǎn)能擴張,保障長期戰(zhàn)略落地。

風險提示:本文基于上市公司公告及公開信息整理,不構(gòu)成投資建議。股市有風險,投資需謹慎。

所有評論僅代表網(wǎng)友意見,與本站立場無關。