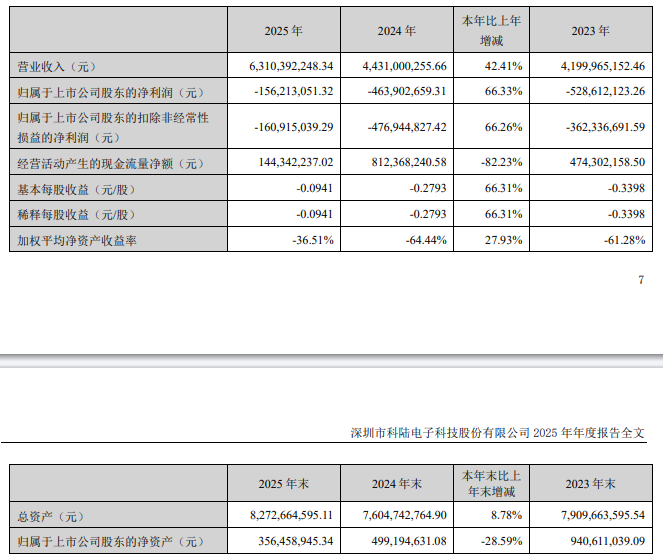

【儀表網 行業財報】3月21日,科陸電子(002121)披露2025年年度業績報告。這份財報呈現出營收規模高速增長、虧損幅度大幅收窄的核心態勢,既是公司儲能業務發力、內部降本增效的成果體現,也暴露出經營現金流、部分傳統業務仍存壓力的現狀,整體業績處于扭虧關鍵過渡期。

圖片來源:科陸電子公告

2025年,科陸電子整體經營指標呈現明顯改善趨勢,多項核心數據同比優化,虧損收窄力度超出市場預期:?

營業收入:全年實現營業總收入63.1億元,同比大幅增長42.41%,營收規模創下近年新高,主要依托儲能業務爆發式增長、海外市場拓展驅動,成為業績改善的核心支撐。?

歸母凈利潤:全年虧損1.56億元,上年同期虧損4.64億元,同比減虧3.08億元,減虧幅度達66.33%,虧損規模大幅壓縮,盈利修復步伐加快。?

扣非凈利潤:全年虧損1.61億元,上年同期虧損4.77億元,同比減虧3.16億元,減虧幅度66.26%,扣非后虧損同步收窄,主營業務盈利能力逐步回升。?

經營現金流:經營活動產生的現金流量凈額為1.44億元,同比下降82.23%,雖仍保持凈流入,但下滑幅度較大,主要受儲能業務原材料采購預付款增加、營收賬款周轉影響。?

股東收益指標:基本每股收益為-0.0941元,同比大幅減虧;加權平均凈資產收益率為-36.51%,較上年同期提升27.93個百分點,股東回報能力持續修復。

科陸電子2025年減虧成效凸顯,并非單一因素推動,而是新興業務發力、傳統業務調整、內部管控升級共同作用的結果:?

1. 儲能業務爆發,撐起營收增長主引擎?

作為公司核心戰略業務,儲能板塊2025年實現規模化突破,收入同比大幅增長,規模效應逐步顯現,有效對沖了傳統智能電網業務的短期波動。同時,公司海外市場拓展成效顯著,境外收入增速遠超國內,全球化布局打開增量空間。?

2. 費用管控見效,降本增效成果落地?

公司持續推進內部管理優化,期間費用增速遠低于營收增速,管理費用、財務費用同比大幅下降,融資成本降低、匯兌損益改善進一步減輕了盈利壓力。與此同時,公司研發投入保持韌性,全年研發投入4億元,同比增長6.18%,持續加碼儲能、智能電網核心技術研發,筑牢長期發展壁壘。?

3. 資產優化處置,增厚當期收益?

報告期內,公司通過處置部分子公司股權獲得投資收益,疊加資產結構調整,進一步縮減虧損額度,推動歸母凈利潤大幅減虧,助力公司度過盈利攻堅期。

盡管業績大幅改善,但科陸電子仍面臨階段性經營壓力,財報中的部分指標也釋放出待優化信號:經營現金流大幅下滑,主要因儲能業務擴張帶來原材料采購支出增加,現金流出增速高于流入增速;智能電網業務受前期市場波動影響短期承壓,疊加行業競爭加劇、原材料價格波動,全面扭虧仍需時間。

從資產負債結構來看,公司應收票據及應收賬款同比增幅較大,存貨規模保持高位,資金周轉效率有待提升;短期償債指標雖保持穩定,但仍需持續優化負債結構、盤活存量資產,緩解資金端壓力。

作為美的集團控股的能源科技企業,科陸電子依托股東資源加持,聚焦儲能、智能電網核心賽道,2026年業績修復預期較強。隨著智能電網市場禁入措施解除、儲能行業需求持續旺盛,公司傳統業務有望逐步復蘇,新興業務規模效應將進一步釋放。?

業內分析認為,2025年是科陸電子扭虧關鍵的過渡之年,大幅減虧證明公司經營策略見效,若后續能持續優化現金流管控、提升產品毛利率,有望加快實現全面盈利,重回穩健發展軌道。

所有評論僅代表網友意見,與本站立場無關。